UTAR刚毕业的社会新鲜人月薪RM3700却还是存不到钱,他那么多未来计划要怎样才可以实现?

前几天这名UTAR毕业生(Mr.RM3700),虽然拥有许多社会新鲜人所羡慕的高达 RM3,700 的月薪,却还是不懂为什么自己几乎每个月都存不到钱,难道在吉隆坡要生存真的这么困难吗?不可以拥有梦想了吗?

👆Mr.RM3700列出了自己 12 项生活开销,希望大家能帮他看看:

1. PTPTN – RM150

2. 房租 – RM350

3. 股票 / 信托 – RM500

4. 家用 – RM500

5. 交通火车 – RM100

6. 伙食 – RM800

(我很喜欢吃,吃是我的爱好,不要叫我扣这里,不然我讨厌你)

7. 汽车打油 – RM100

8. 拍拖 – RM200

9. 交际 – RM300

10. 回家乡 – RM100

11. 紧急备用 – RM300

(包括中 saman、被商家坑、被打抢、钱掉在地上、无业、生大病)

12.个人消费 – 薪金扣除完以上剩下的

重点来了:存款 – 几乎每个月没有存到!

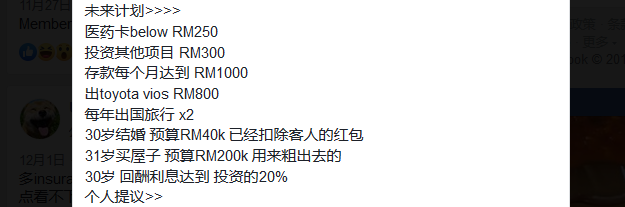

👆除此之外,Mr.RM3700也列出了8条自己的未来计划

1. 医药卡:below RM250

2. 投资其他项目:RM300

3. 存款:每个月达到 RM1000

4. 出 Toyota Vios:RM800

5. 出国旅行:每年 2 次

6. 30 岁结婚:预算 RM40k(已经扣除客人的红包)

7. 31 岁买屋子:预算 RM200k(用来粗出去的)

8. 30 岁回酬利息:达到投资的 20%

当然旁人一看也知道这些都是计划啊,大家都会觉得在目前根本无法存到任何钱的情况下这些愿望要怎样实现呢。。。。。。但我非常能体会Mr.RM3700的心情,也十分了解为什么他会有那么多的计划。😉

👇另外Mr.RM3700正在考虑,将 ptptpn 从 RM150 下降到 RM100、又或是把「家用」从 RM500 下降到 RM400。很多人可能不能认同,但如果你是他的话还有更好的办法吗?

👇他在最后表示:

👇女朋友应该很漂亮吧?不然不懂为什么那么多人建议他扣除拍拖RM200.真的很懂开玩笑!这样下次轮到你喊钱不够用的时候,我建议你把老妈拿去当掉好了,家用直接省下来。。。真是的,不要闹了!

👇还有还有!看看一般很懂 投 资 的人都怎么说的,真XX正确的解答!

👇还有还有!大家都建议不急着换VIOS,不去那么多次旅行。但试想一下,他一个毕业就可以月入RM3700,这种答案小学生也答得出来的他会不知道吗?人家就是想要看看有没有其他的办法才问的嘛。

我很欣赏他是个目标明确,很有规划的人。虽然没有掌握太多财务规划的策略,加上很多很基本概念的没有搞对,所以才会感到迷惑。我就来帮帮忙吧

财务规划的基本只有两个:『收入支出表』和『资产负债表』。让我们来做个收入支出的整理:很明显的如果把11%的公积金算上去是已经呈现赤字了!

别急,我们还需要一项一项做分析,看出这些支出的性质:

接下来,要跟一般标准的支出比例做个对比,我们可以发现基本上是没有太大的问题,而且想要增加每月投资和贷款的数额,在没有增加收入的情况下只有缩减消费一条路可走。算上Mr.RM3700自己认为可以减低的家用和PTPTN,可供投资的钱就有650了。

“这个650连供一辆VIOS的800都不够”你有这种想法也不奇怪,因为现在还没有给你看到整个画面。

👆根据公积金局发出的BELANJAWANKU指南的话,买车还是相当可以的。但我们都知道养车并没有买车那么简单。但是这些都是废话

👆还有!有谁说这些未来计划Mr.RM3700现在就要实现?我们还是一个一个来看吧。这个时候『人生规划表』就很重要了!

把计划的每一项分别填入当年的特别支出『具体事项』一览:

1.23岁每年旅行2次 一共RM4000

2.24岁买车TOYOTA VIOS ,首期RM7000,相关费用RM3000,每月供RM800

3.30岁结婚,费用RM40000

4.31岁买房子,首期RM20,000相关费用RM5000,每月供期RM530

👆我们可以推算出来:可以实现!

只要符合3个假设:

1. 每年加薪9%

2. 维持目前消费水平,每年通货膨胀4%

3. 存款每年收益7%

👆不用把存款花光,这些愿望清单里的事项都实现,更不用去刷信用卡借贷度日。到了35岁总资产更能高达32万。

计划里的其他事项:

1. 医药卡:below RM250

2. 投资其他项目:RM300

3. 存款:每个月达到 RM1000

4. 30 岁回酬利息:达到投资的 20%

都是属于怎样进行资产配置的问题,这里我就不多做说明了。

Mr.RM3700,告诉你吧,这些我们看似不可能的未来计划,都可以被实现。不要轻易相信别人说的不可能,可能你只是问错人了。让专业的事留给专家吧!梦想的事,是我们的专长。💪

0 comments